Jakarta – Banyak pekerja yang mengeluhkan gaji mereka di bulan Januari 2024 mengalami penurunan.

Hal ini disebabkan oleh perubahan aturan pajak penghasilan (PPh) orang pribadi yang mulai berlaku sejak 1 Januari 2024.

Perubahan ini tertuang dalam Peraturan Pemerintah (PP) Nomor 58 Tahun 2023 dan Peraturan Menteri Keuangan (PMK) Nomor 168 Tahun 2023.

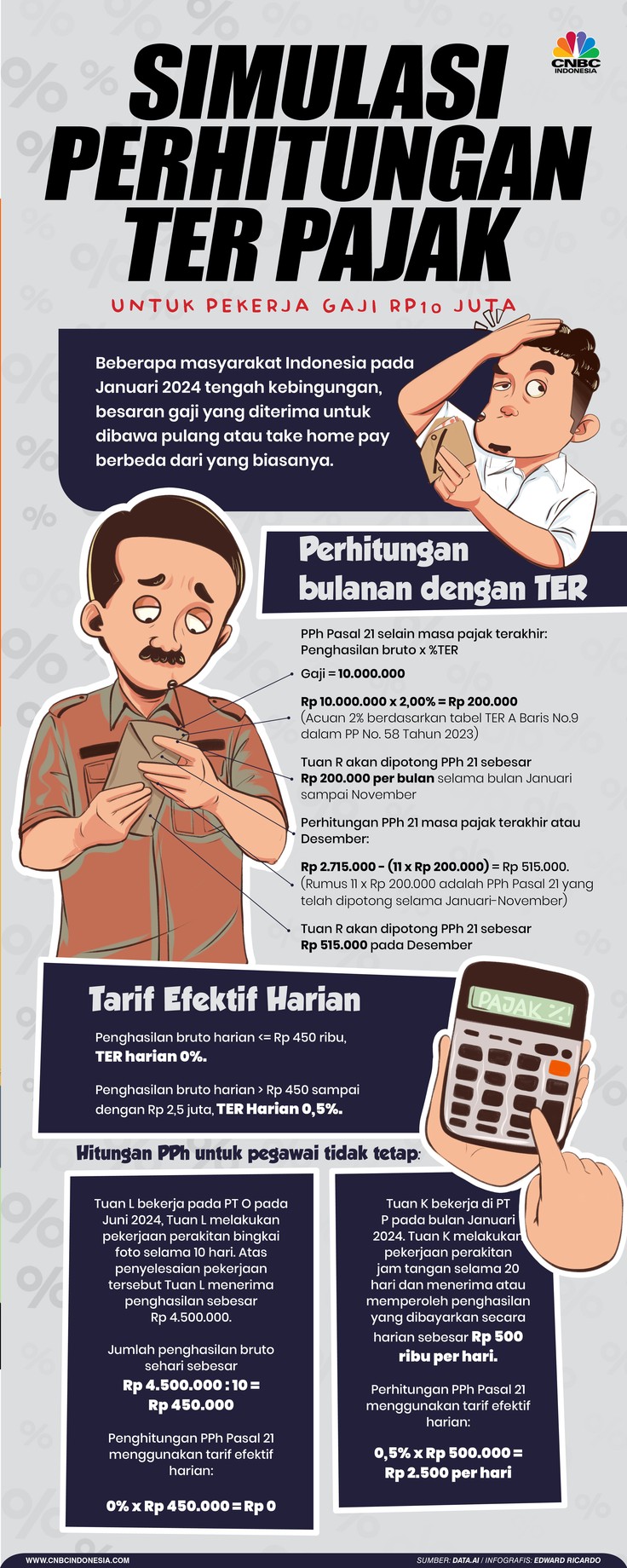

Menurut aturan baru ini, penghitungan PPh Pasal 21 menggunakan metode tarif efektif rata-rata (TER), yang terdiri dari tarif efektif bulanan untuk setiap masa pajak, selain masa pajak terakhir dalam 1 tahun, serta tarif efektif harian.

Metode baru ini mengubah penghitungan PPh Pasal 21 bulanan dari Januari hingga November, menjadi penghasilan bruto sebulan dikalikan dengan tarif efektif bulanan. Namun, pada Desember atau masa pajak terakhir, rumus penghitungan kembali normal seperti sebelumnya.

Perbedaan beban PPh 21 ini akan terasa terutama bagi pekerja yang menanggung pajaknya sendiri.

Namun, untuk pekerja yang pajaknya ditanggung oleh perusahaan, tidak akan mengalami perubahan akibat penerapan penghitungan TER ini.

Meskipun penerapan perhitungan baru terkait PPh 21 dengan metode TER dapat memengaruhi gaji bulanan para pekerja, tetapi perbedaan tersebut akan hilang pada perhitungan PPh terakhir, khususnya di Desember.

Direktur Penyuluhan, Pelayanan dan Hubungan Masyarakat Direktorat Jenderal Pajak (DJP) Dwi Astuti mengatakan, pemerintah tidak memberikan beban pajak baru pada penerapan tarif efektif. “Tidak ada tambahan beban pajak baru sehubungan dengan penerapan tarif efektif,” kata Dwi dikutip dari Antara News.

Dwi menjelaskan, tujuan pemberlakuan peraturan tersebut adalah untuk memberikan kemudahan bagi masyarakat dalam menghitung pajak terutang. Dia menilai bahwa kemudahan yang dimaksud diwujudkan dalam kesederhanaan cara penghitungan pajak terutang. Sebelumnya, untuk mengetahui pajak terutang, pemberi kerja harus mengurangkan sejumlah biaya termasuk biaya jabatan, biaya pensiun, iuran pensiun, dan Penghasilan Tidak Kena Pajak (PTKP) dari penghasilan pajak. Hasil dari pengurangan tersebut lalu dikalikan dengan tarif yang tercantum pada Pasal 17 UU PPh. Model penghitungan seperti itu tidak berlaku lagi. Sebab, melalui peraturan baru, penghitungan pajak terutang cukup dilakukan dengan cara mengalikan penghasilan bruto dengan tarif efektif.

“Penerapan tarif efektif bulanan bagi Pegawai Tetap hanya digunakan dalam melakukan penghitungan PPh Pasal 21 untuk masa pajak selain Masa Pajak Terakhir, sedangkan penghitungan PPh Pasal 21 setahun di Masa Pajak Terakhir tetap menggunakan tarif Pasal 17 ayat (1) huruf a UU PPh seperti ketentuan saat ini,” ungkap Dwi.

Dwi juga mengatakan, DJP akan menyiapkan alat bantu untuk melakukan penghitungan PPh Pasal 21.

Alat bantu itu ditargetkan dapat dioperasikan melalui laman DJPOnline mulai Januari 2024.

Dwi juga mengatakan, pemerintah saat ini sedang melakukan proses penyusunan Peraturan Menteri Keuangan yang berguna untuk mengatur ketentuan lebih lanjut.

Untuk mengetahui tarif efektif yang berlaku, pekerja dapat mengacu pada tabel berikut ini:

| Penghasilan Bruto Sebulan | Tarif Efektif Bulanan |

|---|---|

| Sampai dengan Rp 6,6 juta | 0% |

| Di atas Rp 6,6 juta sampai Rp 6,95 juta | 0,25% |

| Di atas Rp 6,95 juta sampai Rp 7,35 juta | 0,5% |

| Di atas Rp 7,35 juta sampai Rp 7,8 juta | 0,75% |

| Di atas Rp 7,8 juta | 1% |

Sumber: PP Nomor 58 Tahun 2023

Sedangkan untuk tarif efektif harian, pekerja dapat mengacu pada tabel berikut ini:

| Penghasilan Bruto Sehari | Tarif Efektif Harian |

|---|---|

| Sampai dengan Rp 220 ribu | 0% |

| Di atas Rp 220 ribu sampai Rp 231.667 | 0,25% |

| Di atas Rp 231.667 sampai Rp 245 ribu | 0,5% |

| Di atas Rp 245 ribu sampai Rp 260 ribu | 0,75% |

| Di atas Rp 260 ribu | 1% |

Sumber: PMK Nomor 168 Tahun 2023

Untuk penghitungan PPh Pasal 21 setahun di masa pajak terakhir, pekerja tetap menggunakan tarif berdasarkan Pasal 17 ayat (1) huruf a UU PPh, yaitu:

| Penghasilan Setahun | Tarif |

|---|---|

| Sampai dengan Rp 60 juta | 5% |

| Di atas Rp 60 juta sampai Rp 250 juta | 15% |

| Di atas Rp 250 juta sampai Rp 500 juta | 25% |

| Di atas Rp 500 juta sampai Rp 5 miliar | 30% |

| Di atas Rp 5 miliar | 35% |

Sumber: UU PPh

Dengan mengetahui aturan pajak gaji pekerja terbaru dan cara hitung PPh 21, pekerja diharapkan dapat mengatur keuangan mereka dengan lebih baik dan tidak terkejut dengan penurunan gaji yang terjadi. Selain itu, pekerja juga diharapkan dapat memenuhi kewajiban perpajakan mereka dengan tepat dan lancar. ***